Azərbaycan Respublikasının ərazisində nəzarət-kassa aparatlarının tətbiq olunması haqqında Qərar №– 266

Azərbaycan Respublikası Nazirlər Kabineti

Qərar №– 266

Bakı şəhəri, 28 dekabr 1995-ci il

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 12 iyun tarixli 138 nömrəli və 1995-ci il 18 iyul tarixli 168 nömrəli qərarlarının icrasını təmin etmək məqsədilə Azərbaycan Respublikası Nazirlər Kabineti qərara alır:

1. Azərbaycan Respublikası ərazisində istifadəsinə icazə verilən nəzarət-kassa maşınlarının Dövlət reyestri təsdiq edilsin (əlavə olunur).

2. Spesifik fəaliyyəti və yerləşdiyi ərazinin xüsusiyyətlərinə görə «Nəzarət-kassa aparatları tətbiq edilmədən əhali ilə pul hesablaşmalarının aparılmasına icazə verilən ayrı-ayrı kateqoriyalı obyektlərin siyahısı» təsdiq edilsin (əlavə olunur).

3. Azərbaycan Respublikasında əhali ilə pul hesablaşmalarında nəzarət-kassa aparatlarının tətbiqinə keçilməsi qrafiki təsdiq edilsin (əlavə olunur).

4. «Azərbaycan Respublikasında nəzarət-kassa aparatlarının satışı, istismarı, servis texniki xidmət və təmiri qaydaları haqqında Əsasnamə» təsdiq edilsin (əlavə olunur).

5. Vergilər Nazirliyi tərəfindən hazırlanmış «Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydası» təsdiq edilsin (əlavə olunur).

6. Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyası nəzarət-kassa aparatlarının satışı, işəburaxma-sazlama işləri, texniki xidmət və təmiri üçün lazım olan bütün işçi sənədlərin (aktların, müqavilələrin və s.) formalarını bir həftə müddətində hazırlayıb təsdiq etsin.

7. Bu qərarın icrasına nəzarət Azərbaycan Respublikası Nazirlər Kabineti İşlər İdarəsinin iqtisadiyyat və maliyyə-kredit siyasəti, ticarət və pullu xidmətlər, müdafiə sənayesi şöbələrinə tapşırılsın.

Baş nazir

F. QULİYEV

31 sentyabr 1996-cı il tarixli, 153 nömrəli; 17 aprel 1997-ci il tarixli, 30 nömrəli; 8 avqust 1997-ci il tarixli, 88 nömrəli; 6 mart 2000-ci il tarixli, 36 nömrəli; 29 yanvar 2001-ci il tarixli, 27 nömrəli; 3 sentyabr 2001-ci il tarixli, 145 nömrəli; 10 mart 2004-cü il tarixli, 27 nömrəli; 10 may 2004-cü il tarixli, 64 nömrəli; 28 fevral 2007-ci il tarixli, 42 nömrəli; 30 yanvar 2008-ci il tarixli, 19 nömrəli; 21 yanvar 2009-cu il tarixli, 12 nömrəli; 23 iyun 2009-cu il tarixli, 100 nömrəli; 26 noyabr 2009-cu il tarixli, 185 nömrəli; 28 sentyabr 2012-ci il tarixli, 215 nömrəli Qərarlara əsasən əlavələr və dəyişikliklərlə.

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 28 dekabr tarixli, 266 nömrəli qərarı ilə təsdiq edilmişdir.

Azərbaycan Respublikası ərazisində istifadəsinə icazə verilən nəzarət-kassa aparatlarının dövlət reyestri

| Sıra sayı | Nəzarət-kassa aparatının adı və markası | Sifariş verən təşkilat |

|---|---|---|

|

1

|

SILEKS-7004

|

«Radioquraşdırma» İB

|

|

2

|

BEKO-108SR

|

«Peyk» zavodu

|

|

3

|

VAKI-INTER ECR-019

|

Bakı elektron hesablama maşınları zavodu

|

|

4

|

IBM 4684/4683

|

«Azərfrans» birgə möəssisəsi

|

|

5

|

Sharp ER-A430

|

DAEWOO Azerbaiyan kompaniyası

|

|

6

|

Merkuri-111F

|

«Billur» elm-istehsalat birliyi

|

|

7

|

Europa-2.01

|

ISR Development Co LTD

|

|

8

|

NCR

|

«SKANER» Elmi istehsalat firması

|

|

9

|

MIKROS

|

«SKANER» Elmi istehsalat firması

|

|

10

|

BEKO-SR 398

|

«Azon» zavodu

|

|

11

|

ELVIS-MIKRO-F

|

«Radioquraşdırma» İstehsalat Birliyi

|

|

12

|

EKR 3102 F

|

«Cihazqayıranlar» Cəmiyyəti

|

|

13

|

Merkuri 115F, -01, -02, -03

|

«Billur» Elm-İstehsalat Birliyi

|

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 28 dekabr tarixli 266 nömrəli qərarı ilə təsdiq edilmişdir.

Nəzarət-kassa aparatları tətbiq edilmədən əhali ilə pul hesablaşmalarının aparılmasına icazə verilən ayrı-ayrı kateqoriyalı obyektlərin siyahısı

1. Azərbaycan Respublikası Maliyyə Nazirliyi tərəfindən təsdiq olunmuş formalar üzrə qəbzlər, putyovkalar, biletlər, talonlar, poçt ödənişi nişanları, habelə bunlara bərabər tutulan və ciddi hesabat blankları kimi uçotu aparılan digər sənədlər əsasında əhaliyə xidmət göstərən obyektlər.

2. Pərakəndə ticarət, xırda topdansatış və ictimai iaşə obyektləri, onların ümumi sahəsi: respublika tabeli şəhərlərdə (qəsəbələrlə birlikdə) — 6 kvadrat metrdən, digər şəhər və qəsəbələrdə — 9 kvadrat metrdən və kənd yerlərində — 12 kvadrat metrdən az olduqda.

3. Fiziki şəxslərin, hüquqi şəxs yaratmadan sahibkarlıq fəaliyyəti ilə məşğul olduqları obyektlər (pərakəndə ticarət, xırda topdansatış və ictimai iaşə obyektləri üzrə bu Qərarın 2-ci bəndində nəzərdə tutulanlar).

4. Aşağıdakı hallarda nəzarət-kassa aparatlarının istifadə edilməsindən azad olunurlar:

- 1 oturacaq yeri olan bərbərxanalar və ya 1 nəfər işçisi olan zərgərlik, nəqqaşlıq və rəssamlıq emalatxanaları;

- 2 nəfərdən az işçisi olan təmir məntəqələri (müəssisələri) və cilidçilik emalatxanaları.

5. Qəzet və jurnalların satışını həyata keçirən xüsusiləşdirilmiş obyektlər.

6. Dağ rayonlarının ərazisində müvafiq yerli Sovetlərin qərarlarına əsasən ucqar kəndlərdə fəaliyyət göstərən obyektlər.

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 28 dekabr tarixli, 266 nömrəli qərarı ilə təsdiq edilmişdir.

Azərbaycan Respublikasında əhali ilə hesablaşmalarında nəzarət-kassa aparatlarının tətbiqinə keçilməsi qrafiki

| Ərazilərin qrupları | Ayrı-ayrı sahələrdə nəzarət-kassa aparatlarının tətbiqinin başa çatdırılma müddətləri | ||||

|---|---|---|---|---|---|

| Ticarət və ictimai iaşə | Məişət xidməti məntəqələri | Yanacaq doldurma məntəqələri | Valyuta dəyişmə məntəqələri | Digər sahələr | |

|

1. Sumqayıt şəhəri

|

1 aprel 1996-cı il

|

1 iyun 1996-cı il

|

1 iyul 1996-cı il

|

1 iyul 1996-cı il

|

1 avqust 1996-cı il

|

|

2. Əli-Bayramlı, Lənkəran, Şəki şəhərləri

|

1 may 1996-cı il

|

1 iyul 1996-cı il

|

1 avqust 1996-cı il

|

1 avqust 1996-cı il

|

1 sentyabr 1996-cı il

|

|

3. Bakı (qəsəbələrlə birlikdə), Naxçıvan, Yevlax, Gəncə, Mingəçevir, Naftalan şəhərləri

|

1 avqust 1996-cı il

|

1 sentyabr 1996-cı il

|

1 sentyabr 1996-cı il

|

1 oktyabr 1996-cı il

|

1 oktyabr 1996-cı il

|

|

4. Respublika tabeli rayon mərkəzləri

|

1 oktyabr 1996-cı il

|

1 oktyabr 1996-cı il

|

1 oktyabr 1996-cı il

|

1 noyabr 1996-cı il

|

1 noyabr 1996-cı il

|

|

5. Digər ərazilər

|

1 yanvar 1997-ci il

|

1 yanvar 1997-ci il

|

1 yanvar 1997-ci il

|

1 yanvar 1997-ci il

|

1 yanvar 1997-ci il

|

|

6. İşğal olunmuş ərazilər

|

Ərazilər azad edildikdən sonra müəyyən olunacaqdır.

|

||||

Qeyd: 1, 2, 3, 4 və 5-ci qruplara aid edilmiş ərazilərdə 1 yanvar 1996-cı il tarixdən başlayaraq yeni yaradılan ticarət, ictimai-iaşə və xidmət obyektlərinin fəaliyyətinə yalnız nəzarət-kassa aparatları qurulduqdan sonra icazə verilir.

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 28 dekabr tarixli, 266 nömrəli qərarı ilə təsdiq edilmişdir.

Azərbaycan Respublikasında nəzarət-kassa aparatlarının satışı, istismarı, servis-texniki xidmət və təmiri qaydaları haqqında əsasnamə

1. Ümumi müddəalar

1.1. Əsasnamə aşağıdakı direktiv sənədlərin icrasını yerinə yetirmək məqsədilə hazırlanıb:

- Azərbaycan Respublikası Prezidentinin 1994-cü il 5 fevral tarixli 109 nömrəli «Azərbaycan Respublikasında pul dövriyyəsini yaxşılaşdırmaq üçün əlavə tədbirlər haqqında» Fərmanı;

- Azərbaycan Respublikası Milli Məclisinin 1995-ci il 28 mart tarixli 1004 nömrəli «Respublikada pul dövriyyəsinin nizama salınması tədbirləri haqqında» qərarı;

- Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 12 iyul tarixli 138 nömrəli «Nəzarət-kassa aparatlarının tətbiq olunması üçün sahələrarası ekspert komissiyasının yaradılması haqqında» qərarı;

- Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 18 iyul tarixli 168 nömrəli «Azərbaycan Respublikası ərazisində nağd pul hesablaşmalarının aparılmasında nəzarət-kassa aparatlarının tətbiq olunması haqqında» qərarı.

1.2. Əsasnamənin məqsədi nəzarət-kassa aparatlarının (sonra NKA) satışı, istismarı, servis texniki xidməti və təmiri ilə məşğul olan müəssisələrin və təbəqələrin effektiv işləməsi, əhali ilə pul hesablaşmasını NKA vasitəsi (o cümlədən elektron məsafədən ötürmə qurğusu və ya elektron nəzarət lenti quraşdırılmış NKA) ilə aparan fiziki və hüquqi şəxslərin maraqlarının qorunmasıdır.

1.3. NKA-nın satışı, istismarı, servis texniki xidməti və təmiri qaydalarının yaradılmasında iştirak edən və bilavasitə NKA-nı satan, istismar, servis texniki xidmət və təmir edən, həmçinin göstərilən fəaliyyətlərə, o cümlədən elektron məsafədən ötürmə qurğuları vasitəsi ilə nəzarət edən təşkilat, müəssisə və idarələrə aşağıdakılar aiddir:

- nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyası;

- Azərbaycan Respublikasının Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsi və onun ərazi təşkilatları;

- Vergilər Nazirliyi və onun yerlərdəki təşkilatları;

- İcra hakimiyyəti orqanları;

- Azərbaycan Respublikasında tətbiqinə icazə verilmiş NKA-nın Dövlət reyestrinə salınması üçün ərizə verənlər (sifarişçilər);

- nəzarət-kassa aparatları ilə təchiz edənlər;

- nəzarət-kassa aparatlarını satanlar;

- nəzarət-kassa aparatlarının servis texniki xidmət mərkəzləri (STXM);

- əhali ilə pul hesabatını NKA vasitəsi ilə aparan NKA-nın istismarçıları (istehlakçılar);

- elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısı.

1.4. Bu Əsasnamənin məqsədləri üçün elektron məsafədən ötürmə qurğusu dedikdə, elektron nəzarət lentindən və bu lentdə toplanmış məlumatların ötürücüsündən ibarət olan elektron qurğu başa düşülür.

Elektron nəzarət lenti — NKA vasitəsilə aparılan nağd pul hesablaşmaları barədə məlumatların enerjidən asılı olmadan mühafizəsini və uzunmüddətli saxlanılmasını təmin edən texniki vasitədir.

Məlumatların ötürücüsü — elektron nəzarət lentində toplanmış məlumatları digər məlumat bazasına ötürən texniki vasitədir (GSM modem və ya digər rabitə vasitələri).

2. Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyası

2.1. Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyası (bundan sonra sahələrarası ekspert komissiyası) öz işini «Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyası haqqında» Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 18 iyul tarixli 168 nömrəli qərarı ilə təsdiq edilmiş Əsasnaməyə əsasən təşkil edir.

2.2.1. Komissiya NKA satışının, istismarının, servis texniki xidməti və təmirinin tənzimlənməsi məsələləri barəsində qərarlar qəbul edir.

2.2.2. NKA-nın yeni modelinin Dövlət reyestrinə salınması üçün ərizələrə baxır, yeni modellərin texniki sınağını və sertifikatlaşdırılmasını təşkil edir.

2.2.3. NKA-la təchiz edənin ərizəsinə müəyyən olunmuş qaydada baxıb, təchiz edən haqqında məlumatları Dövlət reyestrinin məlumat kartına salır.

2.2.4. NKA-la təchiz edənlər barəsində vergi orqanlarına, icra hakimiyyəti orqanlarına, Azərbaycan Respublikasının Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsinə məlumat verir.

2.2.5. Təchiz edənlərdən NKA-nın uyğun modellərinə xidmət edən STXM şəbəkəsi haqqında məlumatları tələb edir.

2.2.6. NKA-ya texniki tələblərin artırılması təkliflərinə baxır, yeni tələbləri təsdiq edir, mənəvi köhnəlmiş və yeni tələblərə uyğun gəlməyən NKA üçün istismar müddətləri müəyyən edir.

2.2.7. Azərbaycan Respublikasında istismarına icazə verilmiş NKA modelləri haqqında maraqlı təşkilatlara və şəxslərə məlumat verir, dövrü olaraq mətbuatda Dövlət reyestrini dərc etdirir.

2.2.8. Satılan NKA-nın etalon nümunələrə uyğun olmasının nəzarətini təşkil edir. (Dövlət reyestrinə salınmış, sertifikatlaşdırılmış və texniki sınaq laboratoriyasında saxlanılan NKA modelləri etalon nümunələri hesab edilir).

2.2.9. NKA-nın satış, istismar, servis texniki xidməti və təmirinin vəziyyətinə nəzarəti təşkil edir.

2.2.10. NKA-nın konkret modellərinin optimal istismar şəraitini, servis texniki xidməti və təmirinin keyfiyyətini təyin etmək məqsədilə eksperimentlərin keçirilməsi barəsində qərarlar qəbul edir və onların həyata keçirilməsinə nəzarət edir.

2.2.11. Azərbaycan Respublikasında NKA-nın servis texniki xidməti və təmir vəziyyəti haqqında məlumatın yığılmasını və analizini təmin edir.

2.2.12. NKA-nın satılması, istismarı, servis texniki xidməti və təmiri ilə əlaqədar olan şikayət və təkliflərə baxır.

2.2.13. NKA-nın yeni modelinin Dövlət reyestrinə daxil edilməsi məqsədi ilə təqdim edilməli olan sənədlərin siyahısını müəyyən edir;

2.2.14. mütəxəssisləri cəlb etməklə, elektron nəzarət lentindən və ötürücü hissələrdən ibarət olan elektron məsafədən ötürmə qurğularının spesifikasiyasını hazırlayır və təsdiq edir;

2.2.15. mütəxəssisləri cəlb etməklə, elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin nəzarət-kassa aparatlarına quraşdırılması, istismarı və dəyişdirilməsi barədə təlimatı hazırlayır və təsdiq edir;

2.2.16. elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısını təsdiq edir.

3. Azərbaycan Respublikasının Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsinin ərazi təşkilatları

3.1. Azərbaycan Respublikasının Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsi və onun ərazi təşkilatları aşağıdakı işləri yerinə yetirir.

3.1.1. NKA-nın təmiri və texniki xidmətinin düzgün aparılmasına nəzarət edir.

3.1.2. NKA-nın STXM-də təmir, nəzarət, diaqnostika, sazlama və servis texniki xidmətləri üçün istifadə edilən sınaq avadanlıqlarının və ölçü vasitələrinin vaxtında yoxlanmasını və atestasiya aparılmasını təmin edir.

3.2. Azərbaycan Respublikasının Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsinin ərazi təşkilatları sahələrarası ekspert komissiyasının tapşırığına əsasən:

3.2.1. NKA-nın yeni modellərinin Dövlət reyestrinə salınması üçün onları, habelə elektron məsafədən ötürmə qurğularını və ya elektron nəzarət lentini sertifikatlaşdırır və texniki sınağını keçirir;

3.2.2. Təchiz edilən və ya istismarda olan NKA-nın sertifikatlanmış parametrlərə və etalon nümunələrə uyğun olmasını yoxlamaq üçün nəzarət işlərini yerinə yetirir;

3.2.3. NKA-nın sertifikatlaşdırılmış parametrlərə və etalon nümunəyə uyğun gəlmədikdə Dövlət reyestrindən çıxarılması barəsində sahələrarası ekspert komissiyasına tövsiyyələr hazırlayır;

3.2.4. STXM tərəfindən NKA üçün aparılan təmirin keyfiyyətinə ekspert rəyini verir.

4. Vergilər Nazirliyi

4.1. Azərbaycan Respublikası Vergilər Nazirliyi aşağıdakı işləri həyata keçirir:

4.1.1. Qəbul olunmuş qaydada STXM-i qeydiyyatdan keçirir, (STMX-in istifadə etdiyi kleymo, plomb və möhürlərin şəkilləri onlarda olmalıdır);

4.1.2. Azərbaycan Respublikası ərazisində istismarına icazə verilmiş NKA-ları qəbul olunmuş qaydada qeydiyyatdan keçirir, STMX-də servis texniki xidmətə qoyulmuş NKA-nın uçotunu aparır;

4.1.3. İstifadəsi qadağan olunmuş NKA-nın modellərini qeydiyyatdan çıxarır;

4.1.4. Qeydiyyat kartlarında NKA-nın uçota salınması və ya silinməsi, həmçinin təmirə qoyulması və təmirdən sonra istismara verilməsi barəsində qeydlər aparır;

4.1.5. İstehlakçılar tərəfindən istifadə edilən NKA-da STMX-in qoyduğu plombların mövcudluğunu yoxlayır;

4.1.6. STMX mütəxəssislərini cəlb etməklə xidmətdə olan NKA-ların sazlığını yoxlayır;

4.1.7. NKA-nın fiskal yaddaşında saxlanılan məlumatlara, alıcılara çekin verilməsinə nəzarət edir və NKA-nın istismarı üçün təyin edilmiş başqa parametrlərin yerinə yetirilməsini yoxlayır;

4.1.8. NKA-nın istehlakçıları üçün qoyulmuş hesabat məlumatlarının dolğun və düzgünlüyünə nəzarət edir;

4.1.9. NKA-nın təmir və servis texniki xidmətinin keyfiyyəti barədə irad və təkliflərini sahələrarası ekspert komissiyasına təqdim edir;

4.1.10. Mədaxilin uçotunu və nəzarətini düzgün apara bilməyən NKA-ların modellərinin Dövlət reyestrindən çıxarılması üçün sahələrarası ekspert komissiyasına təkliflər verir;

4.1.11. Vergi orqanlarının işçilərinə NKA ilə işləmək qayda və qanunlarının öyrədilməsini təşkil edir;

4.1.12. NKA-nın tətbiqi haqqında normativ sənədlərin tələbləri STMX-in günahı üzündən pozularsa STMX-in qeydiyyatını ləğv edir;

4.1.13. elektron məsafədən ötürmə qurğularından nazirliyin mərkəzi serverinə məlumatların ötürülməsi ilə bağlı texniki parametrləri müəyyən edir;

4.1.14. elektron məsafədən ötürmə qurğuları və ya elektron nəzarət lenti quraşdırılmalı obyektləri müəyyən edir;

4.1.15. nazirliyin mərkəzi serveri vasitəsilə elektron məsafədən ötürmə qurğularından ötürülən məlumatların qəbulunu və emalını təşkil edir;

4.1.16. mütəmadi olaraq mütəxəssisləri cəlb etməklə, elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin sazlığını yoxlayır;

4.1.17. qanunvericilikdə nəzərdə tutulmuş qaydada elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısının müəyyən edilməsini həyata keçirir və təsdiq edilməsi üçün Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyasına təqdim edir;

4.1.18. nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyasının təsdiq etdiyi nəzarət-kassa aparatlarına dair yeni texniki tələblərə uyğun olan elektron məsafədən ötürmə qurğularına və ya elektron nəzarət lentinə zəruri parametrlərin yüklənməsini (inisializasiyasını) təşkil edir;

4.1.19. NKA-nın satılması, istismarı, servis texniki xidməti və təmiri ilə bağlı şikayət və təkliflərə baxır.

5. İcra hakimiyyəti orqanları

5.1. Azərbaycan Respublikası icra hakimiyyəti orqanları Respublika ərazisində bu Əsasnamənin icrasını təmin etmək məqsədi ilə aidiyyatı tədbirləri görür.

5.1.1. Bu Əsasnamənin müddəaları pozulan hallarda sahələrarası ekspert komissiyasına NKA-nın modellərinin Dövlət reyestrindən çıxarılması üçün tövsiyyələr verir;

5.1.2. Nka-nın satışı, istismarı, servis texniki xidməti və təmiri ilə əlaqədar olan şikayət və təkliflərə baxır, qanunda nəzərdə tutulmuş uyğun qərarlar qəbul edir və bu barədə sahələrarası ekspert komissiyasına məlumat verir.

6. Nəzarət-kassa aparatlarının sifarişçiləri

6.1. Nəzarət-kassa aparatlarının sifarişçiləri hüquqi şəxsdir, onun təşəbbüsü ilə elektron məsafədən ötürmə qurğularının quraşdırılması imkanı olan NKA-nın modeli Azərbaycan Respublikasında tətbiqinə icazə verilmiş nəzarət-kassa aparatlarının Dövlət reyestrinə salınır.

6.2. Nəzarət-kassa aparatlarının sifarişçisi:

- Dövlət reyestrinə daxil etmək üçün elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin quraşdırılması imkanı olan NKA-nın müəyyən modelini sifariş edir;

- sifariş verdiyi modellərin sertifikatlaşdırılmasında və texniki sınağında iştirak edir.

- təchizatçı ilə müqavilə bağlayır və sifariş verdiyi NKA-nın təchizatını təşkil edir;

- sifariş verdiyi NKA-nın istismarı haqqında məlumat toplayır, ümumiləşdirilmiş məlumatı sahələrarası ekspert komissiyasına təqdim edir.

6.3. Nəzarət-kassa aparatlarının sifarişçisinin vəzifələri:

6.3.1. Onun təşəbbüsü ilə Dövlət reyestrinə salınmış NKA-nın modellərinin təchizatçılarını sahələrarası ekspert komissiyasında təmsil etmək;

6.3.2. Nəzarət-kassa aparatlarına texniki tələblər dəyişdikdə verdiyi NKA-nın həmin texniki tələblərə uyğunlaşmasını təmin etmək;

6.3.3. Təchiz olunacaq aparatların Dövlət reyestrinə daxil edilmiş NKA-nın modellərinin etalon nümunəsi ilə uyğunluğunu təmin etmək;

6.3.4. NKA üçün təyin olunmuş istismar müddəti ərzində stend avadanlıqlarına, test proqramlarına, ehtiyat hissələrinə və ləvazimatlara, təmir və istismar sənədlərinə olan sifarişlərini təmin etmək;

6.3.5. NKA-ya elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin quraşdırılmasını təmin etmək;

6.3.6. Dövlət reyestrinə salınmış NKA-ya servis texniki xidməti göstərilməsi üçün STMX-lər təsis etmək.

6.4. Nəzarət-kassa aparatlarının sifarişçisinin hüquqları:

6.4.1. NKA-nın təchizatını öz üzərinə götürmüş hüquqi şəxslə (hüquqi şəxslərlə) müqavilə bağlamaq, sonradan onu komissiyada təmsil etmək;

6.4.2. Ərizəsinə uyğun model müvafiq qaydada Dövlət reyestrinə daxil edilibsə, bu Əsasnamənin 7 bölməsində qoyulmuş tələbləri yerini yetirməyə cavabdehdir;

6.4.3. Bu Əsasnamənin 8 bölməsinin müddəalarının tələblərini pozmamaq şərti ilə sifariş verdiyi modeli Azərbaycan Respublikası ərazisində sata bilər;

6.4.4. Bu Əsasnamənin 10 bölməsinin müddəalarının tələblərini pozmamaq şərti ilə sifariş verdiyi modellər üzrə STXM funksiyasını icra edə bilər.

6.5. Nəzarət-kassa aparatının sifarişçisi Azərbaycan Respublikasında mövcud qanunlar əsasında məsuliyyət daşıyır:

6.5.1. Sifariş edilmiş NKA təchizatda sertifikatlanmış parametrlərə və etalon nümunələrə uyğun olmadıqda.

6.5.2. Sifariş edilmiş NKA modellərində təchizat zamanı konstruktiv deffekt olduqda, eyni zamanda bu deffektlər istismar zamanı müəyyən edildikdə.

7. Nəzarət-kassa aparatlarının təchizatçıları

7.1. Nəzarət-kassa aparatlarının təchizatçısı hüquqi şəxsdir, o NKA-nın təchizatını və (və ya) müəyyən olunmuş modellərinin istehsalını, servis texniki xidməti və təmirini təşkil edir.

7.2. Nəzarət-kassa aparatlarının təchizatçısı:

- sifarişçi ilə NKA-nın reyestrə daxil olmuş modelinin təchizatı üçün müqavilələr bağlayır;

- təchizat müqavilələrinə və təsdiq edilmiş spesifikasiyaya uyğun olaraq elektron məsafədən ötürmə qurğularının quraşdırılmasına texniki imkan verən NKA modellərinin təchizatını və (və ya) istehsalını təşkil edir;

- müqavilələr əsasında satıcılar və STXM şəbəkəsi yaradır, onların fəaliyyətini əlaqələndirir və nəzarət edir;

- NKA-nın satıcıları ilə təchizat müqavilələri bağlayır;

- təchiz olunmuş NKA-ya servis texniki xidməti və təmir üçün STXM-lə müqavilələr bağlayır;

- təchiz etdiyi NKA-nın istismarı barədə məlumat toplayır və ümumiləşdirilmiş məlumatı sifarişçiyə və sahələrarası ekspert komissiyasına təqdim edir.

7.3. Nəzarət-kassa aparatlarının təchizatçısının vəzifələri:

7.3.1. Təchiz etdiyi NKA-nın STXM-lə təminatlı təmirini təmin etmək;

7.3.2. NKA üçün sahələrarası ekspert komissiyasının təyin etdiyi istismar müddəti ərzində STXM-i ləvazimat və ehtiyat hissələrlə, təmir və istismar sənədləri ilə təmin etmək;

7.3.3. NKA istifadəçilərini (satıcıları) və STXM işçilərini NKA ilə işləməyi öyrətmək, onları attestasiya etmək, uyğun şəhadətnamə və vəsiqələrlə təmin etmək;

7.3.4. Vergi orqanları işçilərinə NKA-nın tətbiqi məsələlərinin öyrədilməsi prosesində iştirak etmək;

7.3.5. Vergi orqanları işçilərinin NKA-nın tətbiqi məsələsinin öyrədilməsinin təşkilində STXM-ə metodiki köməklik göstərmək;

7.3.6. Sahələrarası ekspert komissiyasının qərarlarını yerinə yetirmək, öz fəaliyyəti barədə ona hesabat vermək, qəbul edilmiş qaydada hər il NKA-ya xidmət edən mövcud satıcılar və STXM şəbəkəsi barədə sənədləri, hər rüb realizə etdiyi NKA sayı haqqında məlumatı sahələrarası ekspert komissiyasına təqdim etmək.

7.4. Nəzarət-kassa aparatlarının təchizatçısının hüquqları:

7.4.1. NKA istifadəçilərinin (satıcıların) və STXM-in funksiyalarının icra keyfiyyətinə nəzarət etmək, onlara NKA-nın istismarının təşkili və servis texniki xidməti və təmirinin keyfiyyətinin yaxşılaşdırılması barədə icrası məcburi olan göstərişlər vermək;

7.4.2. Bu Əsasnamənin 8 bölməsinin müddəalarını pozmamaq şərti ilə STXM funksiyasını yerinə yetirmək;

7.4.3. Bu Əsasnamənin 10 bölməsinin müddəalarını pozmamaq şərti ilə satıcı funksiyasını yerinə yetirmək.

7.5. Nəzarət-kassa aparatlarının təchizatçısı Azərbaycan Respublikasının mövcud qanunları qarşısında cavabdehdir:

7.5.1. Təchiz etdiyi NKA sertifikatlaşdırılmış parametrlərə və (və ya) etalon nümunəyə uyğun gəlmədikdə;

7.5.2. NKA satıcılarının və STXM-in işini lazımi səviyyədə təşkil etmədikdə;

7.5.3. Keyfiyyətsiz NKA ilə təchiz etdikdə, o cümlədən istismar zamanı meydana çıxan deffektə görə;

7.5.4. NKA-nın pasport və ya formulyarında təminatlı öhdəçilik və keyfiyyətli qəbul, həm də təchizatçının tam adı, onun poçt ünvanı təminatlı təmir aparan regional STXM haqqında bölmələr doldurulmadıqda.

7.6. NKA modelinin təchizatçısı eyni zamanda sifarişçidirsə, o təchizatçı funksiyasından əlavə bu Əsasnamənin 6-cı bölməsində göstərilən sifarişçi funksiyasını da yerinə yetirir.

7-1. Elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısı

7-1.1. Elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısı hüquqi şəxsdir, nəzarət-kassa aparatlarının sifarişçilərini və ya STXM-ləri elektron məsafədən ötürmə qurğuları və ya elektron nəzarət lenti ilə təchiz edir.

7-1.2. Elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təchizatçısı:

- Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyasının təsdiq etdiyi texniki tələblərə və Azərbaycan Respublikasının Vergilər Nazirliyi tərəfindən müəyyən edilmiş parametrlərə uyğun olan elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin ilkin hazırlanmasını (inisializasiyasını) təşkil edir;

- müqavilə əsasında nəzarət-kassa aparatlarının sifarişçilərini və ya STXM-ləri elektron məsafədən ötürmə qurğuları və ya elektron nəzarət lenti ilə təchiz edir;

- elektron məsafədən ötürmə qurğularından Azərbaycan Respublikası Vergilər Nazirliyinin mərkəzi serverinə ötürülmüş məlumatın ilkin emalını təşkil edir;

- elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin təkmilləşdirilməsi barədə təkliflər hazırlayıb Nəzarət-kassa aparatları üzrə sahələrarası ekspert komissiyasına və Azərbaycan Respublikasının Vergilər Nazirliyinə təqdim edir;

- elektron məsafədən ötürmə qurğularının və ya elektron nəzarət lentinin etibarlılığının yüksəldilməsi üçün tədbirlər görür.

8. Nəzarət-kassa aparatlarının satıcıları

8.1. Nəzarət-kassa aparatlarının satıcısı — hüquqi şəxsdir, NKA-nı istehlakçılara satır.

8.2. Nəzarət-kassa aparatlarının satıcısı:

- NKA-nı almaq üçün təchizatçı ilə müqavilə bağlayır;

- realizə etdiyi NKA modellərinin servis texniki xidməti və təmiri üçün STXM ilə müqavilələr bağlayır;

- NKA istehlakçıları ilə alqı-satqı müqavilələri bağlayır;

- təchizatçının istehlakçı və STXM-lə NKA-ya uyğun modellərinin servis texniki xidməti və təmiri haqqında müqavilələr olduqda NKA-nı istehlakçılara satır;

- NKA istehlakçıları ilə servis texniki xidməti haqqında STXM ilə müqavilələrin bağlanmasına köməklik edir.

8.3. Nəzarət-kassa aparatlarının satıcısının vəzifələri:

8.3.1. NKA istehlakçıya STXM olan zonalarda və STXM ilə servis texniki xidmət və təmir haqqında NKA istehlakçısının (satıcının) müqaviləsi olduqda sata bilər.

8.4. Nəzarət-kassa aparatlarının satıcısının hüquqları:

8.4.1. NKA əvvəlki qeydiyyat yerindən vergi orqanları tərəfindən uçotdan çıxarılması haqqında qeyd olduqda onu istehlakçıdan ala bilər:

8.4.2. NKA istehlakçılara sonra NKA-i vergi orqanlarında qeydiyyatdan keçirdikdən sonra icarəyə verə bilər.

8.5. Nəzarət-kassa aparatlarının satıcısı Azərbaycan Respublikasında mövcud qanunlara uyğun olaraq aşağıdakılara cavabdehdir:

8.5.1. NKA-nı STXM ilə servis texniki xidməti və təmir barədə təminat verən müqavilə olmadıqda satdıqda;

8.5.2. NKA-nın pasport və formulyarı bölmələrində satıcının tam adını, onun poçt ünvanını, həm də satış tarixi doldurulmadıqda.

9. Nəzarət-kassa aparatlarının istehlakçıları

9.1. Nəzarət-kassa aparatlarının istehlakçıları hüquqi və fiziki şəxsdir. O, əhali ilə pul hesablaşmasını Dövlət reyestrinə daxil edilmiş NKA tətbiq etməklə aparır.

9.2. Nəzarət-kassa aparatlarının istehlakçısı:

- NKA-nın satıcıları ilə alqı-satqı və STXM ilə alınmış NKA-nın servis texniki xidməti və təmiri barəsində müqavilələr bağlayır.

- NKA ilə əlaqədar olan sənədlərin uçotunun aparılmasını, saxlanılmasını və silinməsini təşkil edir və onların aparılması və saxlanması üçün şəxsi məsuliyyət daşıyan ayrıca şəxs təyin edir;

- öz heyətinin NKA ilə işləməsinin öyrədilməsini təmin edir.

9.3. Nəzarət-kassa aparatları istehlakçısının vəzifələri:

9.3.1. NKA-nı vergi orqanlarında qeydiyyatdan keçirmək;

9.3.2. Vergi orqanlarında qeydiyyatdan keçmiş və STXM-də servis texniki xidmətə götürülmüş NKA-dan istifadə etmək , texniki xidmət jurnalı və nəzarət-kassa aparatı işləmədiyi dövrdə aparılan əməliyyatların uçotu kitabını STXM-dən almaq;

9.3.3. NKA-nın istismara hazırlıqla əlaqədar olan işləri yalnız STXM-in nümayəndəsinin iştirakı ilə yerinə yetirmək;

9.3.4. İstismar sənədlərinin və mövcud normativ aktların tələblərinə uyğun olaraq NKA üçün iş yerini təmin etmək;

9.3.5. NKA-nın işə salınmasında və mövcud qaydalara uyğun işə salınma aktının tərtib edilməsində iştirak etmək;

9.3.6. NKA-nın istismar sənədlərinə və qüvvədə olan normativ aktlara uyğun istismarını təmin etmək;

9.3.7. STXM və vergi orqanları işçilərinin NKA-ya istismar vaxtı qoyulmuş qaydalara əməl olunması üçün olan göstərişlərini yerinə yetirmək;

9.3.8. Vergi orqanlarında STXM-in tələblərinə uyğun NKA-nın alınması, servis texniki xidməti və təmiri ilə əlaqədar olan sənədləri və həm də bu məsələlərlə əlaqədar olan lazımi izahat, arayış və məlumatları təqdim etmək;

9.3.9. Vergi orqanlarıvə STXM işçilərinin NKA-nın işinə baxışa maneəsiz buraxılışını təmin etmək;

9.3.10. STXM işçilərinin tədbirlər planına əsasən NKA-ya servis texniki xidməti göstərmələri üçün şərait yaratmaq;

9.3.11. NKA-nın plombu pozulduqda və ya başqa nasazlıqları yarandıqda, həmçinin vergi orqanları və ya STXM tərəfindən NKA-nın istifadəsinə qadağan qoyulduqda, NKA-dan istifadə edilməsini müvafiq qaydada dayandırmaq və həmin müddətdə nağd pul hesablaşmalarının qeydiyyatının Vergilər Nazirliyi tərəfindən müəyyən edilmiş qaydada aparılmasını təmin etmək;

9.3.12. NKA-nın istismarı zamanı, plombun pozulması da daxil olmaqla, istənilən nasazlıq meydana çıxarsa bu barədə vergi orqanlarına və STXM-ə təcili məlumat vermək;

9.3.13. elektron məsafədən ötürmə qurğusunun və ya elektron nəzarət lentinin istismarı üçün texniki tələblərə əməl etmək;

9.3.14. Azərbaycan Respublikası Vergilər Nazirliyinin tələbi ilə özünəməxsus olan obyektdə istifadə olunan NKA-ya elektron məsafədən ötürmə qurğusunun və ya elektron nəzarət lentinin quraşdırılması üçün şərait yaratmaq;

9.3.15. vergi orqanlarında qeydiyyatı ləğv edildikdə və ya NKA qeydiyyatdan çıxarıldıqda, elektron məsafədən ötürmə qurğusunu və ya elektron nəzarət lentini işlək vəziyyətdə vergi orqanlarına təhvil vermək;

9.3.16. Nağd pul hesablaşmaları aparılan zaman alıcıya çek təqdim etmək və həmin çekdə qanunvericiliklə müəyyən edilmiş məlumatların əks etdirilməsini təmin etmək.

9.4. Nəzarət-kassa aparatlarının istehlakçısının hüququ:

9.4.1. NKA-nın istismar hazırlığını, servis texniki xidməti və təmirinin keyfiyyətini yaxşılaşdırmaq məqsədilə sahələrarası ekspert komissiyasına təkliflər vermək;

9.4.2. Vergi orqanlarının və STXM işçilərinin qeyri-qanuni hərəkətləri barəsində Dövlət orqanlarına şikayət etmək.

9.5. Nəzarət-kassa aparatlarının istehlakçısı Azərbaycan Respublikasının mövcud qanunları ilə aşağıdakılar üçün cavabdehdir:

9.5.1. Əhali ilə pul hesablaşmasını apararkən NKA-dan istifadə etmədikdə və ya alıcıya çek vermədikdə;

9.5.2. Vergi orqanlarında qeydiyyatda olmayan NKA-dan istifadə etdikdə;

9.5.3. Nasaz, o cümlədən plombu zədələnmiş və ya təchizatçının və ya STXM-in plombu olmayan NKA-dan istifadə etdikdə;

9.5.4. NKA-nın servis texniki xidməti və təmiri üçün STXM-dən başqa istənilən müəssisə və ya fiziki şəxsin xidmətindən istifadə etdikdə;

9.5.5. NKA-nın plombunun bütövlüyü pozulduqda və istehlakçının qərəzli hərəkəti nəticəsində NKA və elektron məsafədən ötürmə qurğusu və ya elektron nəzarət lenti sıradan çıxdıqda. Bu halda elektron məsafədən ötürmə qurğusunun və ya elektron nəzarət lentinin bərpası və ya dəyişdirilməsi istehlakçının vəsaiti hesabına həyata keçirilir.

10. Servis texniki xidmət mərkəzləri

10.1. Nəzarət-kassa aparatlarının servis-texniki xidmət mərkəzləri NKA-nın istismara hazırlanması, onların təminatlı və servis texniki xidmət təmiri üzrə fəaliyyət göstərən hüquqi şəxsdir və müvafiq qaydada qeydiyyatdan keçirilir.

10.2. STXM aşağıdakı sənədləri təqdim etməklə vergi orqanlarında qeydiyyatdan keçirilir:

- STXM kimi qeydiyyata alınmaq üçün hüquqi şəxsin adını, təşkilati-hüquqi formasını, müəssisənin ünvanını, hesablaşma nömrəsini və bank rekvizitlərini göstərən məktub (ərizə);

- NKA-nın servis texniki xidməti və müəyyən modellərinin təmiri barədə malgöndərənlə müqavilələrin surətləri;

- malgöndərənlə müəssisə arasındakı müqaviləyə müvafiq olaraq servis texniki xidmət və təmir üçün qəbul olunan NKA-nın modellərinin siyahısı;

- Müəssisənin dövlət qeydiyyatı haqqında şəhadətnaməsinin surəti;

- icarə müqaviləsinin nömrəsi və tarixi göstərilməklə bina verilməsi haqqında icarəyə verənin arayışı və ya mülkiyyətində istehsalat binasının mövcud olduğunu təsdiq edən sənəd;

- müəssisənin nəzarət-kassa aparatlarının servis texniki xidmətini və təmirini keyfiyyətlə aparmaq üçün malgöndərənin tövsiyə etdiyi tam dəst sənədlərin mövcud olması barədə malgöndərən tərəfindən təsdiq olunmuş arayışı;

- müəssisənin malgöndərənin yanında və ya ondan təhsil üçün icazə almış təşkilatda hazırlanmış mütəxəssislərin mövcudluğu haqqında malgöndərən tərəfindən təsdiq olunmuş arayışı;

10.3. Hüquqi şəxsin STXM kimi qeydə alınması 10.3. bəndinə əsasən təqdim olunmuş sənədlərin düzgünlüyünü, tamlığını və onlardakı məlumatların ətraflı olması yoxlanıldıqdan sonra bir həftə ərzində başa çatdırılmalıdır.

10.4. Yuxarıda göstərilən sənədlərin təqdim edildiyi və onlardakı məlumatların tam olduğu təqdirdə STXM-i qeyd etməkdən imtina etmək yolverilməzdir.

10.5. Əhali ilə nağd pul hesablaşmalarında nəzarət-kassa aparatları tətbiq edən müəssisələrdə STXM-in yaranmasına yol verilmir.

10.6. Servis texniki xidmət mərkəzi:

- nəzarət-kassa aparatlarını göndərənlər, satıcılar və istehlakçılar ilə öz funksiyalarını müqavilə əsasında yerinə yetirir;

- nəzarət-kassa aparatlarının modellərinin servis texniki xidməti və təmiri məqsədi ilə NKA-nı göndərənlərlə müqavilə bağlayır;

- NKA-nın satıcıları ilə onların realizə etdikləri nəzarət-kassa aparatlarının servis texniki xidməti və təmiri üçün müqavilə bağlayır;

- əhali ilə nağd pul hesablaşmalarını aparmaq üçün istehlakçıların istifadə etdikləri nəzarət-kassa aparatlarının servis texniki xidməti və təmiri haqqında istehlakçılarla müqavilə bağlayır;

- NKA-nın servis texniki xidməti və təmiri üzrə xidmət göstərilməsinin və xidmətin növlərinin qaydalarını müəyyənləşdirən sənədlər işləyib hazırlayır və malgöndərənlə razılaşdırır;

- NKA-ya xidmət üçün texniki tələbləri, onların sınaq metodlarını, istismar, servis texniki xidməti və təmir qaydalarını müəyyənləşdirən sənədlər toplusunu, həmçinin sınaq, servis texniki xidməti və təmir zamanı istifadə olunan ölçü vasitələri və avadanlıqların sənədləri fondunu yaradır və onları lazımi səviyyədə saxlayır;

- NKA-nın istismara verilməsini, o cümlədən onların satışqabağı hazırlanmasına, konservasiyadan çıxarılmasına, nizamlanmasına, sazlanmasına və funksional xarakteristikalarına nəzarətini həyata keçirir;

- NKA-nın servis texniki xidmətə və təmirə qoyulduqda, vergi orqanlarında qeydə alındıqda, uçotdan çıxarıldıqda, istifadə forması dəyişdikdə və digər hallarda nəzarət-kassa aparatlarının sazlığı barədə texniki rəy tərtib edir;

- NKA-nın istismarı üçün istehlakçı tərəfindən lazımi şəraitin yaradılmasının yerinə yetirilməsini yoxlayır;

- NKA-nın pasportu və ya formulyarı itdikdə bu sənədlərin dublikatlarını verir. Bu vaxt modelin adının və zavod nömrəsinin dəyişilməsinə icazə verilmir;

- istehlakçılara nəzarət-kassa aparatından istifadəsinə dair məsləhət verir;

- istehlakçıların istismar zamanı işlədilən materiallarla təminatına köməklik edir;

- istehlakçının yazılı sifarişinə müvafiq olaraq NKA-nın proqramlaşdırılmasını və yenidən proqramlaşdırılmasını həyata keçirir;

- NKA-nın regional texniki servis xidməti və təmiri filialları və məntəqələri şəbəkəsi yaradır;

- qüvvədə olan qaydaya müvafiq olaraq bərpası mümkün olmayan NKA-nın sökülməsini, həmçinin onlardan çıxarılmış hissələrin və blokların utilizasiyasını aparır;

- NKA-nın istehlakçılarının işçi heyətinə və vergi orqanlarının işçilərinə NKA ilə işləmək qaydalarının öyrədilməsində iştirak edir;

- servis texniki xidmətində olan NKA-nın keyfiyyəti, aşkar edilmiş çatışmamazlıqları, istehlakçıların təklif və iradları barəsində informasiyanın yığılmasını, təhlil olunmasını və bu informasiyanın sahələrarası ekspert komissiyasına və NKA-nı göndərənlərə təqdim olunmasını təmin edir;

- NKA-nın servis texniki xidməti və təmiri ilə bağlı sənədlərin uçotu, saxlanılması və silinməsinin aparılmasını təşkil edir, bunların saxlanılması üçün şəxsi məsuliyyət daşıyan şəxslər təyin edir.

10.7. STXM və malgöndərən arasındakı müqavilə ləğv olunduğu halda o NKA-nın müvafiq modellərinin servis texniki xidmət v təmir hüququnu itirir, malgöndərən isə STXM tərəfindən xidməti göstərilən nəzarət-kassa aparatlarının istehlakçılarına digər STXM-in xidmət göstərilməsini təmin etməlidir. Malgöndərən və STXM arasındakı müqavilənin ləğvindən sonrakı 24 saat ərzində STXM-i qeydiyyatdan keçmiş vergi orqanlarına yazılı məlumat verməlidirlər. Malgöndərən həmin müddət ərzində müqaviləsi pozulmuş NKA istehlakçılarına həmin NKA-lara xidmət göstərəcək digər STXM-i (STXM-in siyahısını) təqdim etməlidir.

10.8. Servis texniki xidmət mərkəzi aşağıdakı vəzifələri yerinə yetirir:

10.8.1. Malgöndərən tərəfindən təşkil edilmiş kurslarda NKA-nın müvafiq modellərinin xidməti üzrə öz texniki heyətinin öyrədilməsini təşkil etmək;

10.8.2. Saz olmayan NKA-ları dəyişdirmək və onları icarəyə vermək üçün ehtiyat NKA-na malik olmalıdır. Ehtiyat NKA vergi orqanlarındaqeydiyyatdan keçməlidir;

10.8.3. NKA-nın istismara verildiyi, satış qabağı hazırlanması və ya konservasiyadan çıxarılması zamanı, onların pasport məlumatlarının fiskal yaddaşlarının məlumatları ilə yoxlamaq;

10.8.4. STXM-lə müvafiq müqavilə bağlamış istehlakçıların Dövlət reyestrinə daxil edilmiş NKA-ya texniki xidmət göstərmək;

10.8.5. Servis texniki xidmətindən və təmirdən sonra müəyyən olunmuş qaydada NKA-nı plomblamaq;

10.8.6. Vergi orqanlarına istifadə olunan kleymlərin, plombların və möhürlərin surətlərini, nümunələrini, eləcə də NKA-na xidmət edən STXM-in texniki heyətinin ştamplarının surətlərini və imzalarının nümunələrini təsdiq üçün təqdim etmək;

10.8.7. NKA-nın uçotunun təşkili üçün onların yenidən istismara verilməsi, həmçinin saz olmayan nəzarət-kassa aparatlarının işlədilməsinin bütün halları (plombların pozulması və təmir üçün nəzarət-kassa aparatlarının istismardan çıxarılması və s.) haqqında vergi orqanlarını xəbərdar etmək;

10.8.8. Çağırış verildiyi andan şəhər şəraitində 36 saatdan və kənd yerləri şəraitində 72 saatdan çox olmayan vaxt ərzində NKA-nın təmirini təmin etmək;

10.8.9. NKA-nın pasportuna (formulyarına) nəzarət-kassa aparatlarının istismara verilməsi, servis texniki xidməti göstərilməsi və təmirin aparılması, habelə aparata elektron məsafədən ötürmə qurğusunun və ya elektron nəzarət lentinin quraşdırılması, aktivləşdirilməsi və yaxud yaddaşı dolmuş, istismar müddəti başa çatmış və ya nasaz hala düşmüş qurğunun və ya elektron nəzarət lentinin dəyişdirilməsi barədə məlumatları daxil etmək;

10.8.10. Nəzarət-kassa aparatı istismara verilən zaman NKA istehlakçılarını STXM-in səlahiyyətli nümayəndəsinin imzası və möhürü ilə təsdiq edilmiş texniki xidmət jurnalı və nəzarət-kassa aparatı işləmədiyi dövrdə aparılan əməliyyatların uçotu kitabı ilə təmin etmək. NKA-nın istehlakçılarında saxlanılan nəzarət-kassa aparatlarının texniki xidmət jurnalında işlərin görülməsini qeydiyyata almaq.

10.8.11. NKA istismara verildikdə, həmçinin servis texniki xidməti və təmir aparılana qədər və ondan sonra sahələrarası ekspert komissiyası tərəfindən müəyyənləşdirilmiş cədvəllərdə STXM-in nümayəndəsinin imzası və ştampı ilə təsdiq olunmaq şərti ilə fiskal yaddaşın vəziyyətini qeydə almaq;

10.8.12. elektron məsafədən ötürmə qurğularını və ya elektron nəzarət lentini nəzarət-kassa aparatlarında quraşdırmaq, sazlayıb işə salmaq, tələb olunan hallarda dəyişdirmək.

10.9. Servis texniki xidmət mərkəzinin aşağıdakı hüquqları var:

10.9.1. Malgöndərənlə NKA-nın servis texniki xidməti və təmiri haqqında müqavilələr bağlamaq;

10.9.2. Azərbaycan Respublikası ərazisində vergi orqanlarında uçota alınmış texniki xidmət filiallarına və ya məntəqələrinə malik olmaq;

10.9.3. Bu Əsasnamənin 8-ci bölməsi ilə müəyyənləşdirilmiş tələblərə riayət etmək şərti ilə NKA-nın satıcısı funksiyasını yerinə yetirmək;

10.9.4. Vergi orqanları tərəfindən NKA qeydiyyat yerindən uçotdan çıxarıldıqda onu sahələrarası ekspert komissiyası tərəfindən müəyyən edilmiş qaydada istehlakçılardan almaq;

10.9.5. NKA vergi orqanlarında qeydiyyata alınandan sonra onları istehlakçılara icarəyə vermək;

10.9.6. NKA istismarı məsələlərinə dair istehlakçılardan arayış və izahat almaq;

10.9.7. NKA istismarı qaydalarını pozduqlarını, bu pozuntuların aradan qaldırılması üzrə tədbirləri göstərməklə, istehlakçılara xəbərdarlıq etmək.

10.10. Servis texniki xidmət mərkəzi Azərbaycan Respublikasının qüvvədə olan qanunçuluğuna müvafiq olaraq aşağıdakı hallarda məsuliyyət daşıyır:

10.10.1. STXM-də uçota alınmayan NKA-ya servis texniki xidmət göstərdikdə və təmir etdikdə;

10.10.2. Nəzarət-kassa aparatlarının plomblanması və plomblarının açılmasının müəyyən olunmuş qaydalarının pozulmasına yol verdikdə.

Azərbaycan Respublikası Nazirlər Kabinetinin 1995-ci il 28 dekabr tarixli, 266 nömrəli qərarı ilə təsdiq edilmişdir.

Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydası

1. Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydası Azərbaycan Respublikası Nazirlər Kabinetinin «NKA üzrə ekspert komissiyasının yaradılması haqqında» 1995-ci il 12 iyun tarixli 138 nömrəli qərarının 5-ci bəndinə əsasən hazırlanmışdır.

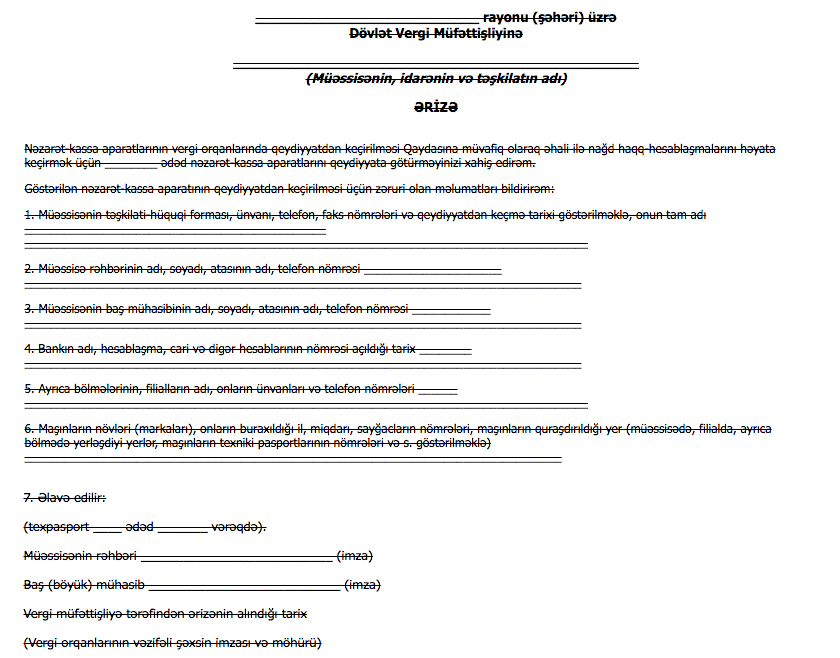

2. Fəaliyyət növünə və olduğu yerin xüsusiyyətinə görə NKA-nın tətbiqindən müəyyən olunmuş qaydada azad edilməmiş müəssisələr (o cümlədən hüquqi şəxs yaratmadan sahibkarlıq fəaliyyətini həyata keçirən fiziki şəxslər, onlar tərəfindən ticarət əməliyyatı və ya xidmət göstərildiyi halda), təşkilatlar və idarələr, onların filialları və bölmələri (bundan sonra — müəssisələr) Vergilər Nazirliyi tərəfindən təsdiq olunmuşformada ərizə ilə (əlavə olunur) fəaliyyət göstərdikləri yer üzrə vergi orqanlarına müraciət edirlər. Ərizəyə qeydiyyatdan keçirilən NKA-nın pasportları əlavə olunur.

3. Vergi orqanları ərizənin verildiyi vaxtdan 5 gündən gec olmayaraq müəssisənin təqdim etdiyi məlumatları yoxlayıb NKA-nı qeydiyyatdan keçirir.

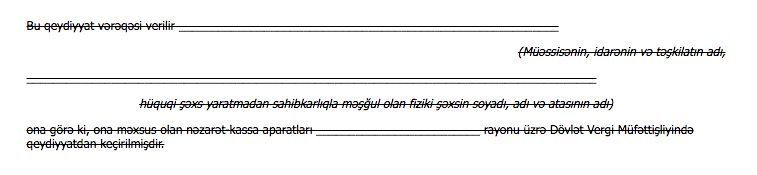

4. NKA-lar qeydiyyatdan keçirildikdən sonra vergi ödəyicisi müraciət edərsə, ona forması Vergilər Nazirliyi tərəfindən təsdiq edilmiş qeydiyyat vərəqəsi verilir;

5. Nəzarət-kassa aparatların digərləri ilə dəyişdirildiyi və ya əlavə aparat quraşdırıldığı halda, onların istifadəyə verildiyindən sonrakı gündən gec olmayaraq yeni aparatların qeydiyyatdan keçirilməsi və əvvəl qeydiyyatdan keçirilənlərin qeydiyyatdan çıxarılması haqqında müəssisə vergi orqanına ərizə verməlidir.

6. Nəzarət-kassa aparatlarının dəyişdirilməsi haqqında müəssisənin ərizəsini almış vergi orqanı, onları bu qaydada müəyyən olunmuş müddətdə qeydiyyata alır, istifadədən götürüləni uçotdan çıxarır və müəssisəyə nəzarət-kassa aparatlarının vergi orqanında qeydiyyatdan keçməsi barədə yeni qeydiyyat vərəqəsi verir.

7. Müəssisə yenidən qeydiyyatdan keçdikdə, habelə nəzarət-kassa aparatlarının müəssisənin istifadəsindən çıxarıldığı bütün digər hallarda da vergi orqanının qeydiyyatından çıxarılmalıdır. Bununla yanaşı, nəzarət-kassa aparatını vergi orqanı müəssisənin ərizəsi üzrə qeydiyyatdan çıxarır. Nəzarət-kassa aparatlarının qeydiyyat vərəqəsində bu barədə müvafiq qeydiyyatlar aparılır və bunlar vergi orqanının qeydiyyat üçün məsul vəzifəli şəxs tərəfindən imzalanır və möhürlə təsdiq edilir.

8. Nəzarət-kassa aparatlarının elektron üsulla qeydiyyata alınması və qeydiyyatdan çıxarılması qaydalarını Vergilər Nazirliyi müəyyən edir.

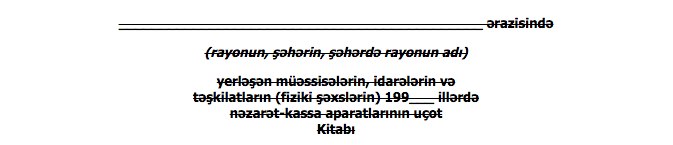

Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydasına əlavə

Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydasına əlavə

| Sıra nömrəsi | Müəssisənin adı | NKA-nın növü (modeli), zavod nömrəsi, buraxıldığı il, istehsal olunduğu ölkə, firmanın adı, pasport nömrəsi | Sayğacın nömrəsi | Quraşdırıldığı yer | NKA-nın Dövlət reyestrinə daxil edilməsi barədə qeydlər | Qeyd |

|---|---|---|---|---|---|---|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Qeyd: Kitab nömrələnməli, tikilməli və vergi orqanının möhürü ilə möhürlənməlidir.

Nəzarət-kassa aparatlarının vergi orqanlarında qeydiyyatdan keçirilməsi qaydasına əlavə

Nəzarət-kassa aparatlarının qeydiyyat vərəqəsi

| Sıra nömrəsi | Nəzarət-kassa aparatlarının (NKA) adı, zavod nömrəsi, buraxılış ili, istehsal edən ölkənin, firmanın adı, pasport nömrəsi | Sayğacın nömrəsi | Quraşdırıldığı yer | NKA-nın Dövlət reyestrinə daxil edilməsi barədə qeydlər | Uçotdan çıxarılması barədə qeydlər |

|---|---|---|---|---|---|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dövlət Vergi Müfəttişliyinin rəisi

_______________________ (imza)

(tarix, möhür)

Çap et

Çap et