Azərbaycan Respublikası ərazisinə idxal olunan aksizli mallara və aksiz tətbiq edilən minik avtomobillərinə aksiz vergisinin hesablanması və ödənilməsi qaydaları haqqında təlimat

Azərbaycan Respublikası Ədliyyə Nazirliyində qeydə alınmışdır

Qeydiyyat №– 84

«07» yanvar 1998-ci il

Nazir əvəzi

S. Həsənova

«Təsdiq edilmişdir»

Azərbaycan Respublikası

Dövlət Gömrük Komitəsi

Əmr №– 1107

«25» dekabr 1997-ci il

Komitənin sədri

K. Heydərov

I. Ümumi müddəalar

1.1. Bu Təlimat «Aksizlər haqqında» Azərbaycan Respublikası Qanununa, ona edilmiş əlavə və dəyişikliklərə, Azərbaycan Respublikası Nazirlər Kabinetinin 02 iyul 1996-cı il tarixli 80 saylı, 13 dekabr 1996-cı il tarixli 175 saylı, 7 aprel 1998-ci il tarixli 71 saylı, 9 iyun 1998-ci il tarixli 128 saylı, 10 iyul 1998-ci il tarixli 152 saylı və 5 avqust 1998-ci il tarixli 167 saylı, 02 sentyabr 1997-ci il tarixli 101 saylı qərarlarına və qüvvədə olan gömrük qanunvericiliyi aktlarına əsasən hazırlanmışdır.

1.2. Bu Təlimatın 1 saylı əlavəsində göstərilən MDB ölkələrinin istehsalı olmayan mallar və minik avtomobilləri müəyyən edilmiş dərəcələrlə aksiz vergisinə cəlb olunur.

1.3. MDB ölkələrinin istehsalı olan (mənşə sertifikatı) aksizli mallar və minik avtomobilləri MDB ölkələri hüdudları kənarından gətirildikdə aksiz vergisinə cəlb olunur.

1.4. Bu Təlimatın 2 saylı əlavəsində göstərilən mallar mənşə ölkəsi və gətirildiyi yerdən asılı olmayaraq müəyyən edilmiş dərəcələrlə aksiz vergisinə cəlb edilir.

1.5. Azərbaycan Respublikası ərazisinə idxal olunan aksiz vergisinə cəlb edilən mallara və aksiz tətbiq edilən minik avtomobillərinə aksiz vergisi yük gömrük bəyannaməsi gömrük əməliyyatı üçün qəbul edildiyi tarixdə xarici valyutaların Azərbaycan Respublikası Mərkəzi Bankının təyin etdiyi məzənnələri əsasında manatla ödənilir.

II. Verginin tədiyyəçiləri

2.1. Mülkiyyət formasından və tabeçiliyindən asılı olmayaraq aksizli malları və aksiz tətbiq edilən minik avtomobillərini respublika ərazisinə idxal edən bütün hüquqi və fiziki şəxslər aksiz vergisinin ödəyiciləri hesab olunur.

2.2. Aksiz vergisi yük gömrük bəyannaməsi gömrük əməliyyatı üçün qəbul edilənədək və ya qəbul edildiyi vaxt bilavasitə bəyannamə verən, yaxud gömrük qanunvericiliyi ilə müəyyən edilmiş digər şəxslər tərəfindən ödənilir.

2.3. Aksiz vergisinin ödənişinə möhlət verildiyi malların və aksiz tətbiq edilən minik avtomobillərinin dəyərində düzəliş edildiyi hallar da daxil olmaqla aksiz vergisinin yenidən hesablandığı, mübahisəsiz olaraq alındığı, habelə cərimə və peniyaların tutulduğu hallarda bu məbləğlər maliyyə tənzimi üçün cavabdeh olan məsul şəxsdən alınır.

III. Aksiz vergisinin hesablanması qaydası

3.1. Azərbaycan Respublikası ərazisinə idxal olunan MDB ölkələrinin hüdudlarından kənarda istehsal edilmiş, habelə MDB üzvü olan dövlətlərin istehsalı olub MDB hüdudları kənarından gətirilən etil (yeyinti) spirti, spirtli içkilər, tütün məmulatı və minik avtomobillərinə (xüsusi təyinatlı keşik-natrul vasitələri istisna olmaqla) aksiz vergisi onların gömrük dəyərindən bu Təlimatın 1 nömrəli Əlavəsində göstərilən faizlərlə hesablanır.

3.2. Mənşə ölkəsi və gətirildiyi yerdən asılı olmayaraq respublika ərazisinə idxal olunan neft məhsullarına aksiz vergisi onların gömrük dəyərindən bu Təlimatın 2 nömrəli Əlavəsində göstərilən faizlərlə hesablanır.

3.3. Azərbaycan Respublikası ərazisinə idxal olunan içməli spirt və aksiz tətbiq edilən minik avtomobillərinin gömrük rəsmiləşdirilməsi zamanı onların müəyyən edilmiş gömrük dəyərini D, aksiz vergisinin dərəcəsini A hərfi ilə işarə etsək, onda aksiz vergisinin məbləği aşağıdakı kimi hesablanacaqdır:

(D x A) : 100

3.4. Respublika ərzisinə idxal olunan aksizli malların (3.3 yarımbəndində göstərilən mallar istisna olmaqla) aksiz vergisinin məbləği aşağıdakı qaydada hesablansın:

IV. Aksiz vergisinin ödənilməsindən azad edilmə

4.1. «Aksizlər haqqında» Azərbaycan Respublikası qanununa əlavələr və dəyişikliklər edilməsi barədə Azərbaycan Respublikası qanununun 2-ci maddəsinin 1-ci bəndinə əsasən müəssisələrin öz tələbatı üçün gətirilən xammal və materiallar aksiz vergisinin ödənilməsindən azad olunurlar.

V. Aksiz vergisinin ödənilməsi qaydaları

5.1. Gömrük orqanlarına aksiz vergisinin ödənilməsinin təsdiqi üçün doldurulmuş bəyannaməyə üzərində verginin ödənilməsi barədə bank orqanının qeydi olan ödəmə tapşırığının bir nüsxəsi əlavə edilməlidir. Aksiz vergisi ödənildikdən sonra gömrük orqanları aksizli malların və aksiz tətbiq edilən minik avtomobillərinin respublika ərazisində sərbəst tədavülə buraxılmasına icazə verir.

5.2. Aksiz vergisi məbləği gömrük orqanlarının depozit hesabına köçürülür. Verginin depozit hesabına daxil olmasına gömrük orqanları nəzarət edir. Ödəmə tapşırığı verildiyi tarixdən bir ay müddətində vəsait depozit hesaba daxil olmadıqda gömrük orqanları hesablanmış vergi məbləğinin mübahisəsiz qaydada alınmasını təmin edir.

5.3. Gömrük orqanlarının depozit hesabına daxil olan aksiz vergisi məbləğləri ayda dörd dəfədən az olmamaq və sonuncu ödəmənin axırıncı bank günündə köçürülməsi şərtilə Azərbaycan Respublikasının müvəkkil banklarda açılmış büdcə hesablarına köçürülməlidir.

5.4. Gömrük orqanları tərəfindən yük gömrük bəyannaməsi qəbul edildiyi tarixdən aksiz vergisini ödəmək üçün aşağıdakı şərtlərdən biri yerinə yetirilməklə iki ay müddətinə qədər möhlət verilə bilər:

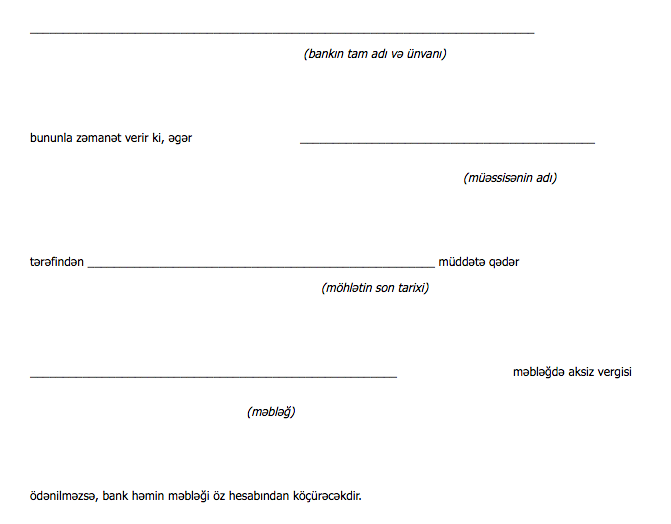

a) Azərbaycan Respublikası Dövlət Gömrük Komitəsində müvafiq qaydada reyestrə salınmış müvəkkil bank zəmanət verdikdə (bankın zəmanət öhdəliyinin forması əlavə edilir. Əlavə №– 3).

b) «Azərbaycan Respublikası gömrük orqanlarında girovdan istifadə qaydaları haqqında» Əsasnaməyə uyğun olaraq müqaviləyə əsasən mal girov qoyulduqda.

5.5. Tədiyyəçi və ya müvəkkil bank öhdəliyi vaxtında yerinə yetirmədikdə gömrük orqanları hesablanmış vergi məbləğlərini və alınma günü də daxil olmaqla hər gecikdirilmiş gün üçün (möhlət müddəti də daxil olmaqla) 0,3 faiz məbləğində penyanı tədiyyəçidən və zəmanət verən müvəkkil bankdan mübahisəsiz olaraq alır və zəmanət öhdəliyinin yerinə yetirilməməsi barədə Dövlət Gömrük Komitəsinə və Azərbaycan Respublikasının Mərkəzi Bankına məlumat verir.

5.6. Fiziki şəxslərin fərdi istifadəsi üçün gətirilən minik avtomobillərinə aksiz vergisi onların gömrük dəyərindən müəyyən edilmiş dərəcə ilə ciddi hesabat blankında hesablanaraq ödənilir.

5.7. Artıq ödənilmiş və ya alınmış aksiz vergisinin geri qaytarılması mövcud qanunvericiliyə uyğun olaraq həyata keçirilir.

VI. Müxtəlif gömrük rejimlərində aksiz vergisinin tətbiq edilməsi xüsusiyyətləri

6.1. Sərbəst tədavül üçün Azərbaycan Respublikasının gömrük ərazisinə gətirilən mallar ümumi qaydada aksiz vergisinə cəlb olunurlar.

6.2. Azərbaycan Respublikası ərazisinə idxal olunan aksizli mallar saxlanc üçün gömrük anbarına təhvil verildikdə malın mənşəyindən asılı olmayaraq aksiz vergisinə cəlb edilmirlər.

Aksizli mallar anbardan sərbəst tədavül üçün buraxıldığı zaman ümumi qaydada, başqa gömrük rejimində isə həmin rejimə uyğun olaraq aksiz vergisinə cəlb edilir. Bu halda aksiz vergisinin ödənilməsi üçün gömrük anbarının sahibi və malları anbara təhvil verən şəxs məsuliyyət daşıyır.

6.3. Rüsumsuz ticarət mağazalarına gətirilən mallar (müəyyən edilmiş kvota daxilində) aksiz vergisinə cəlb edilmir. Müəyyən edilmiş kvotadan artıq mal gətirən və bu rejimin tələblərini pozan rüsumsuz ticarət mağazaları isə aksiz vergisini ödəməlidirlər.

6.4. Gömrük nəzarəti altında emal olunan mallar aksiz vergisinə cəlb olunmur. Sonradan malların sərbəst dövriyyə üçün buraxılış və ya digər gömrük rejimi altında yerləşdirilməsi zamanı vergi həmin rejimə müvafiq olaraq tətbiq edilir.

6.5. Xarici və Azərbaycan mənşəli aksizli malların sərbəst gömrük zonalarına gətirilməsi və ya onların sərbəst anbarlara yerləşdirilməsi zamanı aksiz vergisi alınmır.

Aksizli mallar sərbəst gömrük zonaları ərazisindən və sərbəst anbarlardan Azərbaycan Respublikasının qalan ərazisinə gətirildikdə və ya Azərbaycan Respublikasının hüdudlarından kənara aparıldıqda malın mənşəyindən asılı olaraq aksiz vergisi tətbiq edilir.

6.6. Məhv edilən mallar aksiz vergisinə cəlb olunmur.

6.7. Dövlətin xeyrinə imtina edilən mallardan aksiz vergisi tutulmur.

VII. Ödəyicilərin məsuliyyəti

7.1. Ödəyicilər hesablamaların düzgünlüyünə və vaxtında ödənilməsinə görə məsuliyyət daşıyırlar.

7.2. Aksiz vergisinin ödənilməsinə verilmiş möhlət başa çatdıqdan sonra gömrük orqanı onun ödənilməsini və respublika büdcəsinə köçürülməsini təmin etməlidir.

Gömrük orqanı penya da daxil olmaqla yaranmış borcu zəmanət vermiş müvəkkil bankdan almaq üçün həmin bankın zəmanət məktubunu Azərbaycan Respublikasının Mərkəzi Bankına göndərir.

7.3. Ödəyicilər aksiz vergisini ödəməkdən yayınma cəhdi etdikdə, Dövlət Gömrük Komitəsi Azərbaycan Respublikasının Mərkəzi Bankına faktiki ödənilmə anına qədər ödəyicinin bütün hesabları üzrə əməliyyatların dayandırılması üçün qərar qəbul etmək haqqında təqdimat vermək hüququna malikdir.

7.4. Bu Təlimatın müddəalarına əməl etməyən gömrük əməkdaşları qüvvədə olan qanunvericiliyə uyğun olaraq məsuliyyət daşıyırlar.

«Azərbaycan Respublikası Mərkəzi İcra Hakimiyyəti Orqanlarının Normativ Aktlarının Bülleteni»ndə dərc edilmişdir (1998-ci il, №– 9, səh. 35).

Azərbaycan Respublikası Dövlət Gömrük Komitəsinin 13 oktyabr 1998-ci il tarixli, 59 nömrəli; 14 may 2010-cu il tarixli, 042 nömrəli Əmrlərinə əsasən dəyişikliklərlə.

Əlavə №– 1

MDB ölkələrinin istehsalı olmayan aksizli malların və aksiz tətbiq edilən minik avtomobillərinin aksiz dərəcələri

|

1.

|

Bəyan edilmə tarixindən və mənşə ölkəsindən asılı olmayaraq MDB ölkələri hüdudları kənarından gətirilən, istehsal buraxılış tarixindən bir ilə qədər keçmiş minik avtomobillərinə

|

15 %

|

|

2.

|

Araq

|

65 %

|

|

3.

|

İçməli spirt

|

90 %

|

|

4.

|

Konyak

|

65 %

|

|

5.

|

Şampan şərabı

|

45 %

|

|

6.

|

Tündləşdirilmiş içki

|

40 %

|

|

7.

|

Bütün növ şərablar

|

40 %

|

|

8.

|

Likor

|

65 %

|

|

9.

|

Pivə

|

40 %

|

|

10.

|

Bütün növ tütün məmulatları

|

50 %

|

Əlavə №– 2

Neft məhsullarının aksiz dərəcələri

|

1.

|

Təyyarə benzini V-91/115

|

— 65,49 %

|

|

2.

|

Avtomobil benzini Aİ-95, Aİ-98

|

— 65,03 %

|

|

3.

|

Avtomobil benzini Aİ-92, Aİ-93

|

— 65,23 %

|

|

4.

|

Avtomobil benzini A-72, A-76

|

— 64,76 %

|

|

5.

|

Reaktiv mühərrik yanacığı

|

— 39,46 %

|

|

6.

|

Dizel yanacağı

|

— 29, 83%

|

|

7.

|

Ağ neft

|

— 33,45%

|

Əlavə №– 3

Zəmanət öhdəliyi

Bankın müdiri:

Baş mühasib:

Çap et

Çap et